4.1 Inleiding

Conform de huidige wetgeving is de dekkingsgraad de financiële graadmeter van een pensioenfonds. Het is de verhouding tussen het vermogen en de voorziening die nodig is om de huidige en toekomstige pensioenuitkeringen (de pensioenverplichtingen) te kunnen betalen. Is de dekkingsgraad 100%, dan heeft een pensioenfonds precies genoeg geld om alle pensioenen te betalen (exclusief verhoging van pensioenen). Hoe hoger de dekkingsgraad, hoe beter de financiële situatie. De actuele dekkingsgraad is een momentopname: het geeft de financiële situatie op één moment weer. Besluiten over het verhogen of verlagen van de pensioenen worden genomen op basis van de beleidsdekkingsgraad. Dit is de gemiddelde dekkingsgraad over de laatste twaalf maanden.

4.2 Beleidsdekkingsgraad

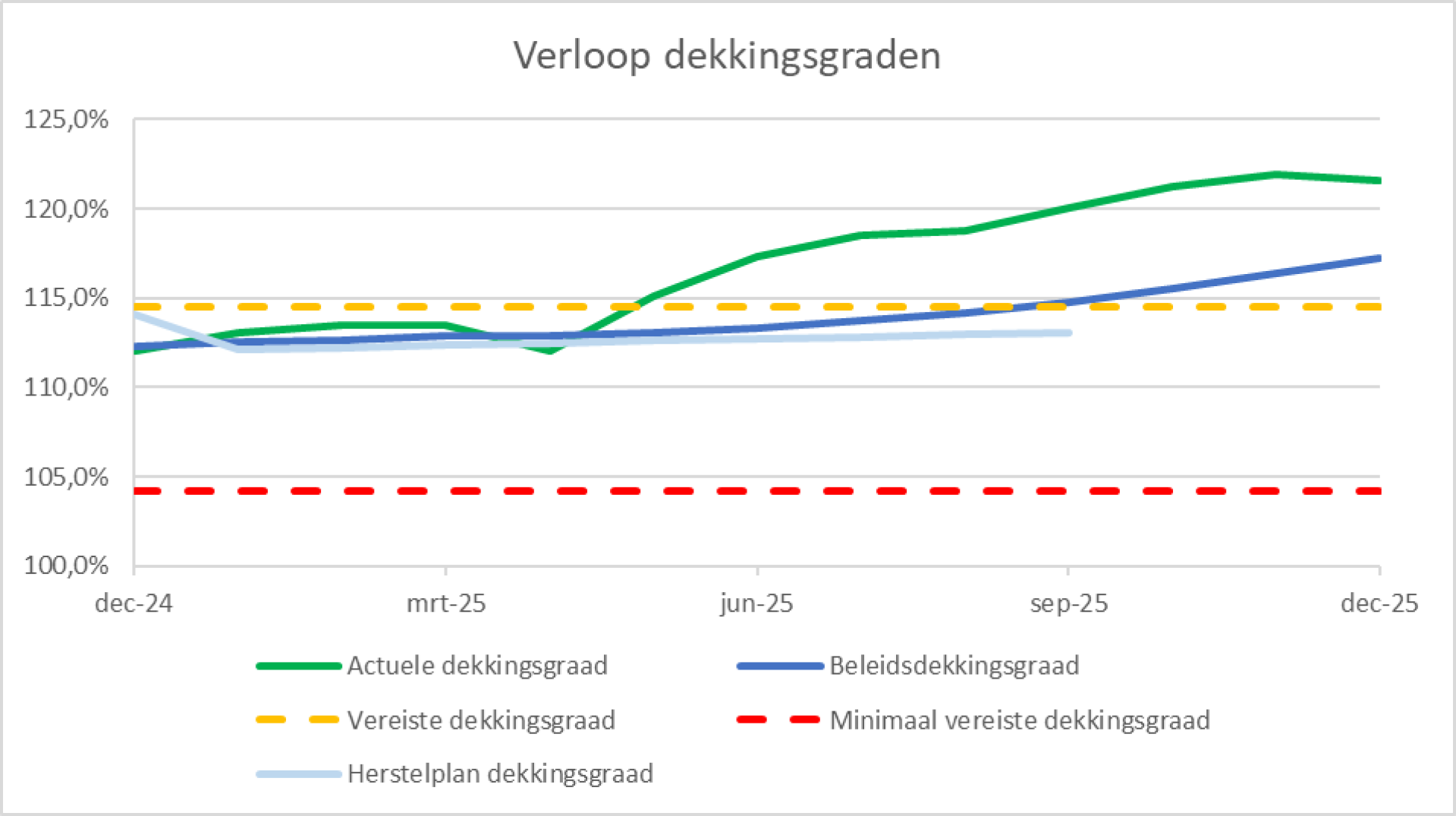

De beleidsdekkingsgraad is in 2025 gestegen van 112,3% naar 117,2%. Daarmee lag de beleidsdekkingsgraad eind 2025 boven het niveau van de door de wet minimaal vereiste dekkingsgraad van 104,2% en boven de vereiste beleidsdekkingsgraad van 114,0%.

4.3 Actuele dekkingsgraad

Onze actuele dekkingsgraad is per eind 2025 121,6%. Eind 2024 bedroeg de actuele dekkingsgraad 112,0%. In de actuele dekkingsgraad per eind 2025 is de verhoging van 0,57% van alle (toekomstige) pensioen per 1 januari 2026, al verwerkt.

Mutaties in de actuele dekkingsgraad

In de volgende tabel zijn de belangrijkste oorzaken voor de verandering van de actuele dekkingsgraad opgenomen, inclusief het effect ervan.

| 2025 | 2024 | ||

|---|---|---|---|

| Dekkingsgraad primo | 112,0% | 109,3% | |

| Pensioenpremie en -opbouw | -0,3% | 0,0% | |

| Pensioenuitkeringen | 0,4% | 0,3% | |

| Indexatie | -0,5% | -0,5% | |

| Beleggingsrendementen en intresttoevoeging | -10,0% | 4,8% | |

| Wijziging rentetermijnstructuur | 22,6% | -2,3% | |

| Aanpassing actuariële grondslagen | -0,3% | 0,2% | |

| Overig | -2,3% | 0,2% | |

| Dekkingsgraad ultimo | 121,6% | 112,0% |

De overige wijzigingen van 2,3% bestaan uit kruiseffecten. Kruiseffecten die ontstaan als gevolg van een combinatie van verschillende effecten, doordat ieder effect afzonderlijk ten opzichte van de beginstand is bepaald. Het effect is groter naarmate er grote effecten in het verloop zitten.

Ons vermogen daalde in 2025 met € 217 miljoen tot € 2.953 miljoen. Deze daling werd veroorzaakt door het negatieve saldo van enerzijds de stijging van de marktwaarde van aandelen en anderzijds door stijging van de rente en daarmee gepaard gaande daling van de marktwaarde van de vastrentende waarden. Het rente-effect komt vooral tot uiting in de matchingportefeuille. Dit deel van de portefeuille wordt gebruikt om het renterisico van de pensioenverplichtingen te beperken. De mutatie in de pensioenverplichtingen, als gevolg van de rentemutatie, is met behulp van deze matchingportefeuille voor ongeveer 80% opgevangen.

De vermogensmutatie is het saldo van de beleggingsopbrengsten, de ontvangen pensioenpremies, de betaalde pensioenuitkeringen, de mutatie van de technische voorziening en de uitvoeringskosten. Het rendement over het belegd vermogen bedroeg in 2025 -6,8% (2024: 8,0%). De voorziening pensioenverplichtingen daalde in 2025 met € 402 miljoen tot € 2.428 miljoen (zie ook hoofdstuk 5.3).

In onderstaande grafiek is het verloop van de verschillende dekkingsgraden in 2025 weergegeven.

4.4 Herstelplan

Indien er sprake is van een tekortsituatie moeten wij een herstelplan opstellen. Op 28 maart 2024 is een herstelplan ingediend bij DNB. Op 30 september 2025 is de beleidsdekkingsgraad boven het vereist eigen vermogen gestegen en is het herstelplan beëindigd.